NielsenIQ: Πληθωριστική ανάπτυξη αξίας πωλήσεων στο οργανωμένο λιανεμπόριο

Ως «πληθωριστική» χαρακτηρίζεται από τη NielsenIQ η ανάπτυξη του ελληνικού λιανεμπορίου για το πρώτο εξάμηνο του 2023.

Τετάρτη, 16 Αυγούστου 2023

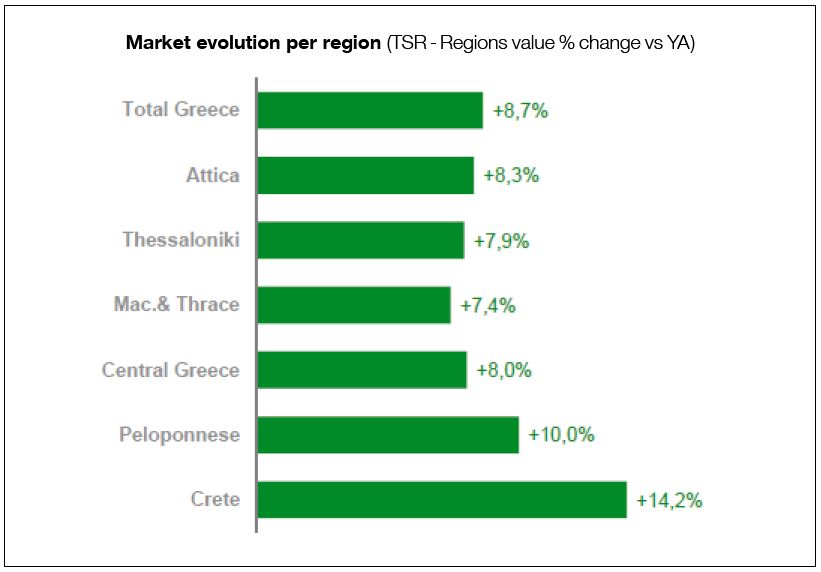

Πράγματι, με βάση τα τελευταία στοιχεία, που έχει στη διάθεσή της η NielsenIQ, στα οποία σημειώνεται ότι πλέον συμπεριλαμβάνονται και τα πραγματικά δεδομένα από το «discount channel», η αγορά του ελληνικού οργανωμένου λιανεμπορίου τροφίμων, σε ηπειρωτική Ελλάδα και Κρήτη, εξαιρούμενων των ελληνικών. νησιών, κινήθηκε θετικά ως προς την αξία πωλήσεων, κατά 8,7% κατά το πρώτο εξάμηνο του 2023, σε σύγκριση με το πρώτο εξάμηνο του 2022.

Η τάση οδηγείται κυρίως από τα τρόφιμα, τόσο τα φρέσκα, τα οποία παρουσιάζουν αύξηση αξίας κατά 9,2%, όσο και τα τυποποιημένα, που «ανεβαίνουν» σε αξία πωλήσεων κατά 9,4%. Τα προϊόντα bazaar εμφανίστηκαν κατά τη NielsenIQ την πιο μετριοπαθή ανάπτυξη, κατά 2,7%. Την ίδια στιγμή, οι μεγάλες κατηγορίες FMCG των ταχέων διακινούμενων καταναλωτών αγαθών (FMCG) της οικιακής χρήσης, καθώς και της προσωπικής φροντίδας παρουσιάζουν σημαντική αύξηση πωλήσεων σε αξία, κατά 10,6% και 7,8% αντίστοιχα. Εξετάζοντας τις πωλήσεις ως προς τον όγκο σου για το σύνολο των προϊόντων FMCG -έως και την Κυριακή 18 Ιουνίου 2023, παρατηρείται ότι παρουσιάζουν αρνητική τάση, δηλαδή μείωση κατά 2,5% γεγονός που υποδηλώνει ότι η ανάπτυξη της αγοράς είναι καθαρά πληθωριστική, με τη συνολική κατανάλωση να περιορίζεται.

Αποδομώντας την αγορά στις διαφορετικές τυπολογίες καταστημάτων, στις διαφορετικές γεωγραφικές περιοχές, όπως τις ορίζει η NielsenIQ, προκύπτουν ενδιαφέροντα ευρήματα: Σε ό,τι αφορά τους διαφορετικούς τύπους καταστημάτων, τη μεγαλύτερη ανάπτυξη παρουσιάζουν τα καταστήματα που είναι μεγαλύτερα σε τετραγωνικά μέτρα, με τις πρώτες υπεραγορές , δηλαδή καταστήματα άνω των 2.500 τ.μ.: Εμφανίζουν αύξηση αξίας πωλήσεων κατά 13,4%, γεγονός που ενδεχομένως οφείλεται στην αυξανόμενη τάση των καταναλωτών να αναζητούν περισσότερες προσφορές, αλλά και πιο ανταγωνιστικές, άρα πιο χαμηλές τιμές. Σε επίπεδο γεωγραφικών περιοχών, ο τουρισμός φαίνεται να έχει ήδη τονίσει σημαντικά την αγοραστική δυναμική της ελληνικής περιφέρειας: Οι περιοχές της Κρήτης και της Πελοποννήσου εμφανίζουν τις πιο θετικές εξελίξεις, κατά 14,2% και 10% αντίστοιχα.

Συνεχίζεται το ράλι των προϊόντων ιδιωτικής ετικέτας προς τα επάνω

Επικεντρώνοντας την ανάλυση της NielsenIQ ως προς τα διαθέσιμα δεδομένα στο κομμάτι της εξέλιξης των τιμών, μετά από την αύξηση-ρεκόρ που σημειώθηκε στο τελευταίο τρίμηνο του 2022 σε αυτές κατά 13,5%, φαίνεται σταδιακά από την αρχή του 2023 να υπάρχει αποκλιμάκωση ως προς το ποσοστό αύξησης, παρ’ όλο που συνεχίζει να διατηρείται σε διψήφια επίπεδα: 11,1% από τις αρχές Απριλίου ως 18 Ιουνίου 2023. Σημειώνεται ακόμη ότι οι καταναλωτές, στην προσπάθειά τους να περιορίσουν το λεγόμενο «out of pocket» ανά αγοραστικό τους «ταξίδι», συνεχίζουν να δείχνουν αυξανόμενη προτίμηση στα προϊόντα ιδιωτικής ετικέτα. Τα τελευταία έχουν αυξήσει σημαντικά τη μέση τιμή πώλησής τους, αλλά συνεχίζουν να είναι η πιο φτηνή εναλλακτική στην πλειονότητα των κατηγοριών, έχοντας πλέον φτάσει σε μερίδιο αγοράς του 24,8%. Αν εξετάσουμε το συγκεκριμένο μερίδιο στη μεγάλη κατηγορία των προϊόντων οικιακής φροντίδας, το βρίσκουμε στο 35,2%, σχεδόν 2% υψηλότερα σε σχέση με το κλείσιμο του 2022.

Περισσότερες και πιο έντονες προωθητικές ενέργειες αντί για σταθερές μειώσεις τιμοκαταλόγου

Λιανέμποροι και προμηθευτές εντείνουν ακόμη περισσότερο την προσπάθειά τους να είναι όσο το δυνατόν πιο ανταγωνιστικοί, προσφέροντας στους αγοραστές όλο και περισσότερες προσφορές, αντί για τη στρατηγική στρατηγικών συμβατικών μειώσεων στις τιμές τιμοκαταλόγου. Το ποσοστό προωθητικής έντασης στην αγορά να έχει φτάσει για το πρώτο εξάμηνο του έτους το εντυπωσιακό ποσοστό του 69,3%, σε ό,τι τουλάχιστον αφορά τα επώνυμα FMCG προϊόντα.

Πηγή: Food Reporter #1005/2023-07-28